ห้างหุ้นส่วนสามัญ หัก ณ ที่ จ่าย 3 หรือ 53

40(4)(ข) - บริษัทหรือห้างหุ้นส่วนนิติบุคคลที่ตั้งขึ้นตามกฎหมายไทย - กองทุนรวม - บริษัทเงินทุนอุตสาหกรรมแห่งประเทศไทย - บริษัทหรือห้างหุ้นส่วนนิติบุคคลที่ตั้งขึ้นตามกฎหมายของต่างประเทศและประกอบกิจการในไทย - บริษัทหรือห้างหุ้นส่วนนิติบุคคลที่ตั้งขึ้นตามกฎหมายไทยและมิใช่บริษัทจดทะเบียน 4. ค่าเช่าหรือประโยชน์อื่นใดที่ได้เนื่องจากการให้เช่าทรัพย์ตามม. 40 (5)(ก) เช่น ค่าเช่า -บ้าน โรงเรียน สิ่งปลูกสร้างอื่นๆ ฯลฯ -ที่ดิน -ยานพาหนะ -ทรัพย์สินอย่างอื่น (แต่ไม่รวมค่าแห่งอาคารหรือโรงเรียนที่ได้รับกรรมสิทธิ์) -เงินกินเปล่า -เงินช่วยค่าก่อสร้าง -บริษัทหรือห้างหุ้นส่วนนิติบุคคล -นิติบุคคลอื่น -บุคคลธรรมดา -บริษัทหรือห้างหุ้นส่วนนิติบุคคลที่ประกอบกิจการในไทย -มูลนิธิหรือสมาคมที่ไม่ได้รับการยกเว้นภาษี 5. 0 5. ค่าจ้างทำของ -บริษัทหรือห้างหุ้นส่วนนิติบุคคลที่ตั้งขึ้นตามกฎหมายไทย 6. ค่าโฆษณา 2. 0 7. สัตว์น้ำทั้งที่มีชีวิตและไม่มีชีวิตและส่วนต่างๆของสัตว์น้ำไม่ว่าจะสดหรือแช่เย็น แช่เย็นจนแข็งหรือ กระทำด้วยประการใดๆ เพื่อรักษาไว้มิให้เน่าเปื่อยในระหว่างการขนส่ง ทั้งนี้เฉพาะที่เป็นผู้ส่งออกหรือผู้ผลิต ผลิตภัณฑ์ใดๆ จากสัตว์น้ำ 0.

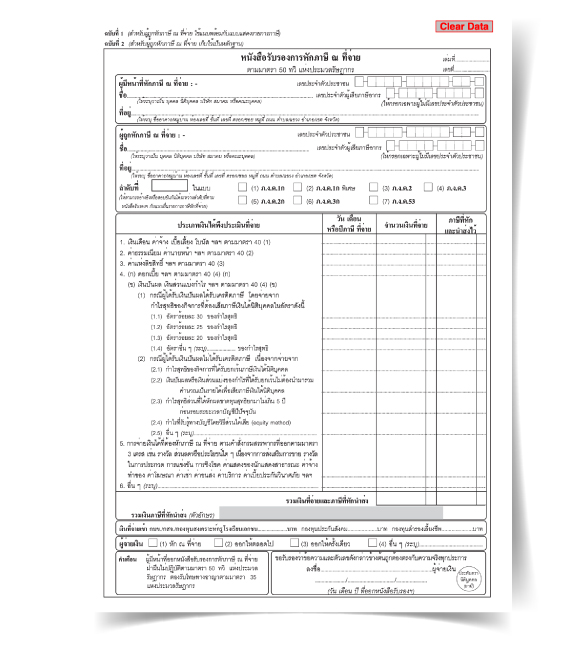

การใช้ และความแตกต่าง ภ.ง.ด.3 และ ภ.ง.ด.53 – ลี การบัญชี : รับทำบัญชี จดทะเบียนบริษัท

ค่าขนส่ง หัก 1% อันนี้ชัดเจนค่ะ ว่า ค่าขนส่ง ไม่ต้องยกตัวอย่างนะค่ะ 6. ค่าประกันภัย หัก 1% อันนี้ก็ชัดเจนเหมือนกัน ไม่ต้องยกตัวอย่างนะค่ะ 7. ค่าโฆษณา หัก 1% อันนี้ก็ชัดเจนเหมือนกัน ไม่ต้องยกตัวอย่างนะค่ะ หลักๆ ที่จะเจอ จะมีแค่นี้ นะค่ะ เกี่ยวกับเรื่องหัก ณ ที่จ่าย แต่นกเวลาจำ ง่ายๆ เลยคือ ค่าใช้จ่ายใดๆ ก็ตามนอกจากการซื้อสินค้า ซื้อของใช้ ต้องหัก ณ ที่จ่ายหมด แต่จะหัก กี่เปอร์เซ้นต์ ต้องมานั่งท่องจำอีกทีค่ะ

ศ. ) ได้ผลลัพท์เท่าใด คำนวณภาษีตามอัตราภาษีเงินได้ (อัตราก้าวหน้า) แล้วคูณด้วยจำนวนปีที่ถือครอง ผลลัพท์ที่ได้เป็นเงินภาษีที่ต้องหักไว้ ณ ที่จ่าย ทั้งนี้จำนวนภาษีต้องไม่เกินร้อยละ 20 ของราคาขาย 2. การขายอสังหาริมทรัพย์ที่ได้มาโดยมิได้มุ่งในทางค้าหรือหากำไร ให้คำนวณโดยตั้งราคาขาย (ถือตามราคาประเมินทุนทรัพย์เพื่อเรียกเก็บค่าธรรมเนียมจดทะเบียนสิทธิและนิติกรรมตามประมวลกฎหมายที่ดิน ซึ่งเป็นราคาที่ใช้อยู่ในวันที่มีการโอนนั้น) หักค่าใช้จ่ายเป็นการเหมา (ร้อยละ) ตามจำนวนปีที่ถือครอง(พระราชกฤษฏีกาฯ (ฉบับที่165)พ. 2529 เหลือเท่าใด หารด้วยจำนวนปีที่ถือครอง ได้ผลลัพท์เท่าใด คำนวณภาษีตามอัตราภาษีเงินได้ (อัตราก้าวหน้า) แล้วคูณด้วยจำนวนปีที่ถือครอง ผลลัพท์ที่ได้เป็นเงินภาษีที่ต้องหักไว้ ณ ที่จ่าย ทั้งนี้จำนวนภาษีต้องไม่เกินร้อยละ 20 ของราคาขาย ผู้ใดโดยเจตนาไม่ยื่นรายการที่ต้องยื่น เพื่อหลีกเลี่ยงการเสียภาษีอากรต้องระวางโทษจำคุกไม่เกิน 1 ปี หรือปรับไม่เกิน 200, 000 บาท หรือทั้งจำทั้งปรับ การหักภาษี ณ ที่จ่าย ไม่ใช่เรื่องยาก จริงๆ แล้วเป็นเรื่องที่ทุกคนควรรู้ไว้นะครับ ในวันนี้เรามาไขข้อข้องใจให้แล้วระหว่าง ภ.

(ห้างหุ้นส่วนจำกัด)ไม่เสี่ยงที่จะทำผิดกฎหมาย เตรียมเอกสารเพื่อส่งให้ผู้ที่ทำบัญชี เอกสารทุกอย่างในการจดทะเบียนหจก. (ห้างหุ้นส่วนจำกัด)หรือบริษัทนั้น ต้องผ่านการตรวจสอบและมีลายเซ็นต์หุ้นส่วนที่เกี่ยวข้องทุกครั้งก่อนจัดส่งให้ ผู้มีคุณสมบัตินักบัญชี นอกจากนี้เอกสารต่างๆที่เกิดขึ้นระหว่างเดือนมีความสำคัญมาก ห้ามทำหาย และยิ่งเป็นการส่งให้บริษัทบัญชี เอกสารต่างๆ ต้องครบถ้วนถูกต้องทุกขั้นตอนป้องกันการเกิดปัญหาตัวเลขไม่ตรงกับความเป็นจริงได้ ซึ่งจะทำให้เกิดผลกระทบตามมามากมาย ภาษีหัก ณ ที่จ่าย แน่นอนว่าหลังจาก จดทะเบียนหจก. (ห้างหุ้นส่วนจำกัด)แล้วจำเป็นต้องจ่ายภาษี เมื่อเกิดการจ่ายค่าบริการแล้วจะต้องบันทึกไว้ทุกครั้ง หลังจากนั้นทำการนำ หักภาษี ณ ที่จ่าย โดยจะต้องนำส่งสรรพากรไม่เกินวันที่ 7 ของเดือนถัดไป รายละเอียดมีดังนี้ ภงด. 1 เงินเดือน ค่าจ้าง สำหรับพนักงาน คิดตามแบบขั้นบันได ยิ่งเงินเดือนสูงมากก็ยิ่งจ่ายภาษีมากขึ้น ภงด. 3: ภาษีหัก ณ ที่จ่าย บุคคลธรมดาที่ไม่ใช่พนักงานประจำ ตัวอย่างเช่น ค่าจ้างวิชาชีพอิสระ ค่าจ้างทำของ ค่ารับเหมาต่างๆ ภงด. 53: ภาษีหัก ณ ที่จ่าย นิติบุคคล อันนี้จะคล้ายแบบบุคคลธรรมดาแต่จะมีผู้รับจ้างเป็นนิติบุคคล ไม่ว่าจะเป็นค้าจ้างทำของ ค่าโฆษณา รับเหมา ค่าเช่า เป็นต้น ภงด.

0 7. บุคคล บริษัท หรือ ห้างหุ้นส่วนนิติบุคคล หรือ นิติบุคคลอื่น ห้างหุ้นส่วนสามัญ หรือ คณะบุคคลที่มิใช่นิติบุคคล ซึ่งเป็นผู้จ่ายเงินได้พึงประเมินดังต่อไปนี้ ให้แก่ผู้รับซึ่งมีหน้าที่เสียภาษีเงินได้นิติบุคคล (1) เงินได้พึงประเมิน ตามมาตรา 40 (8) แห่งประมวลรัษฎากร เฉพาะที่เป็น รางวัลในการประกวด การแข่งขันการชิงโชค หรือการอื่นใดอันมีลักษณะทํานองเดียวกัน ให้คํานวณหักไว้ในอัตราร้อยละ 5. 0 (2) ค่าจ้างทําของ ให้แก่ผู้รับจ้างซึ่งเป็นบริษัทหรือห้างหุ้นส่วนนิติบุคคลซึ่งตั้งขึ้น ตามกฎหมายของต่างประเทศประกอบกิจการในประเทศไทย โดยมิได้มีสํานักงานสาขาตั้งอยู่ เป็นการถาวรในประเทศไทย ให้คํานวณหักไว้ในอัตรา ร้อยละ 5. 0 8. การจ่ายเงินได้พึงประเมินที่ต้องหักภาษี ณ ที่จ่าย ตาม 2. ถึง 7. ต้องมีจํานวน ตามสัญญารายหนึ่งๆ ตั้งแต่ 1, 000 บาท ขึ้นไป แม้การจ่ายนั้นจะได้แบ่งจ่ายครั้งหนึ่งๆ ไม่ถึง 1, 000 บาท หมายเหตุ กรณียื่นเพิ่มเติม ให้กรอกเฉพาะรายการและจําานวนเงินที่แสดงไว้ขาดและหรือแสดงไว้เกินไปเท่านั้น สถานที่ยื่นแบบ และกําาหนดเวลาในการนําเงินภาษีส่ง ให้ผู้มีหน้าที่หักภาษี ณ ที่จ่าย ยื่นแบบ ภ. 53 แสดงรายการหักภาษี ณ ที่จ่าย พร้อมกับนําเงินภาษีส่งต่อเจ้าพนักงาน ภายใน 7 วันนับแต่วันสิ้นเดือนของเดือนที่จ่ายเงิน ไม่ว่าจะหักภาษีไว้หรือไม่ ณ สํานักงานสรรพากรพื้นที่สาขาในท้องที่ที่ผู้มีหน้าที่หักภาษี ณ ที่จ่าย มีสํานักงานตั้งอยู่ซึ่งได้มีการจ่ายเงิน ที่มา: กรมสรรพากร สอบถามข้อมูลเพิ่มเติมที่ ไอดีไลน์: @lntaccount

- ภาษีเงินได้ หัก ณ ที่จ่าย ~ Pacc

- การคำนวณค่านายหน้า | เอ็นพีเอการบัญชี

- ห้างหุ้นส่วนสามัญ หัก ณ ที่ จ่าย 3 หรือ 53 pantip

- ขาย bose home speaker 500 price